Sufrir el incendio de tu vehículo ya es una situación lo suficientemente estresante como para que, semanas después, te encuentres con otra mala noticia: la indemnización que te ofrece tu compañía de seguros no te llega ni para comprar la mitad del coche que tenías.

Hoy queremos contarte un caso real que llegó a nuestro gabinete en Rioja Tasaciones, el de un Hyundai Tucson 1.7 CRDi (85 kW / 115 CV) del año 2017. El vehículo sufrió un incendio total y acumulaba 189.963 km.

La compañía de seguros aplicó el «manual» habitual: mirar el valor venal de tablas (Ganvam/Eurotax), aplicar una fuerte penalización por el alto kilometraje y ofrecer una indemnización inicial que rondaba los 10.000 €.

El problema del «Valor Venal» frente al Mercado Real

Las tablas que utilizan las aseguradoras a menudo se quedan descolgadas de la realidad del mercado de ocasión. Si acudimos a portales de compraventa profesionales, comprobarás que un Hyundai Tucson diésel de 2017, incluso superando los 180.000 km, se está vendiendo entre los 12.500 € y los 13.500 €.

Existe una brecha económica de casi 3.000 € que el asegurado tendría que poner de su bolsillo para recuperar un coche igual al que se le quemó. Esto rompe por completo el principio básico del derecho de seguros: el derecho a la indemnidad patrimonial (el seguro debe dejarte económicamente igual que estabas un segundo antes del siniestro).

Lo que el cliente se perdió por «ahorrarse» el informe

Cuando el propietario de este Tucson nos consultó, le explicamos cómo podíamos tumbar la oferta de la compañía activando el Artículo 38 de la Ley de Contrato de Seguro (LCS) mediante un informe pericial contradictorio.

Nuestros argumentos técnicos estaban claros:

- Mecánica con Cadena de Distribución: Un kilometraje de 190.000 km en este bloque no significa obsolescencia si los mantenimientos son correctos; su vida útil está a mitad de camino.

- Etiqueta Ambiental C: Al ser un diésel Euro 6 de 2017, mantiene su alta demanda y valor en el mercado actual.

- Cálculo del Valor de Reposición y Gastos: Reclamar el valor real de la calle + el Valor de Afección (entre un 10% y un 20%) + los gastos de transferencia e impuestos (ITP).

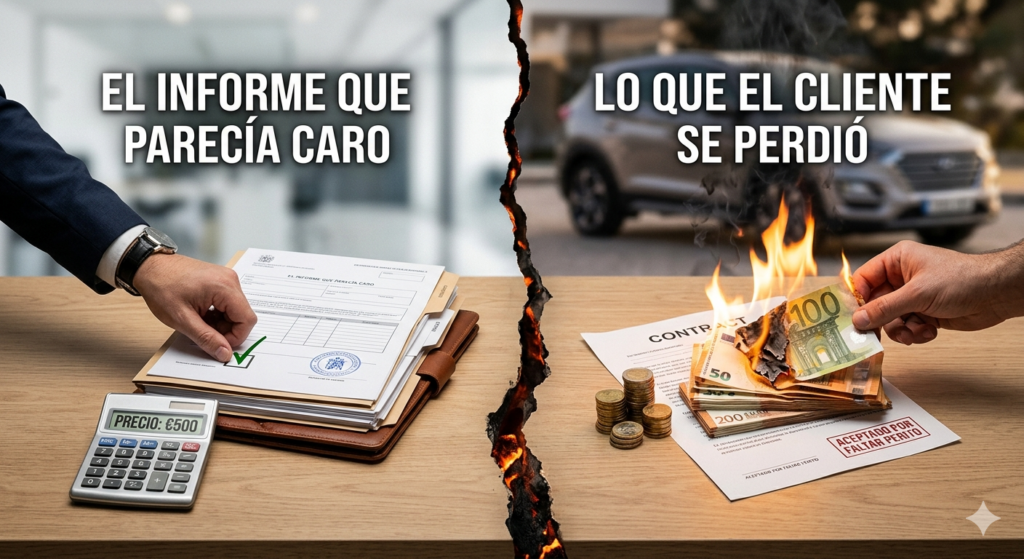

Con este informe técnico riguroso, la propuesta de liquidación justa que habríamos defendido se elevaba hasta los 13.400 €. El cliente iba a ganar 3.400 € más de lo que le daba su seguro.

Sin embargo, el cliente decidió no contratarnos porque nuestros honorarios de peritaje le parecieron «caros».

El resultado real:

Al no contar con un perito de parte que le defendiera bajo el Artículo 38, tuvo que aceptar los 10.000 € que le imponía la compañía. Por querer ahorrarse unos pocos cientos de euros en un informe profesional, perdió directamente más de 3.000 € de indemnización que legítimamente le correspondían.